SCPI étrangères : intégrer la fiscalité internationale dans une simulation d’investissement immobilier

Sommaire (non cliquable)

-

SCPI étrangères : de quoi parle-t-on vraiment ?

-

Pourquoi la fiscalité internationale change tout dans une SCPI étrangère

-

Conventions fiscales : la clé pour éviter la double imposition

-

Deux mécanismes majeurs : exonération au taux effectif vs crédit d’impôt

-

Déclaratif et lecture des flux : ce que les professionnels doivent maîtriser

-

Pourquoi la fiscalité des SCPI étrangères ne peut pas être “moyennée”

-

Méthode professionnelle : simuler des flux nets comparables

-

VAERDICT : intégrer la fiscalité des SCPI étrangères dans une simulation d’investissement immobilier

-

Sécurisation du conseil et responsabilité : ce que l’outil doit garantir

-

Conclusion

-

FAQ

1. SCPI étrangères : de quoi parle-t-on vraiment ?

Les SCPI étrangères désignent des sociétés civiles de placement immobilier dont les immeubles sont situés en dehors de la France, totalement ou partiellement. Dans la majorité des cas, il s’agit d’actifs d’immobilier professionnel : bureaux, commerces, logistique, santé, hôtellerie économique ou actifs “core” dans des zones tertiaires dynamiques.

Dans un raisonnement de projet d’investissement immobilier, ces SCPI répondent généralement à trois objectifs précis :

-

Diversifier géographiquement l’exposition immobilière (et donc le risque “France”).

-

Accéder à des marchés immobiliers différenciés (baux, pratiques locatives, cycles).

-

Et surtout : intégrer une fiscalité non française dans l’équation globale.

Cette troisième dimension n’est pas un détail. Elle structure directement :

-

le niveau de revenus nets réellement disponibles,

-

l’effet sur la progressivité de l’impôt,

-

l’impact sur le taux marginal du foyer,

-

et la lisibilité du projet dans le temps.

👉 Une SCPI investie exclusivement en France peut se lire avec une grille fiscale relativement homogène. Une SCPI étrangère, elle, impose de raisonner pays par pays et convention par convention.

2. Pourquoi la fiscalité internationale change tout dans une SCPI étrangère

Le principe de base en fiscalité internationale des revenus immobiliers est connu : le droit d’imposer revient en priorité à l’État de situation de l’immeuble. Autrement dit, si l’immeuble est en Allemagne, l’imposition “immobilière” relève d’abord de l’Allemagne ; s’il est aux Pays-Bas, des Pays-Bas, etc. Cette logique est cohérente avec les modèles internationaux de convention fiscale (OCDE) qui attribuent l’imposition des revenus immobiliers à l’État de situation. OECD

Mais pour un investisseur résident fiscal français, ce principe ne suffit jamais. Car il faut ensuite articuler ce droit d’imposer étranger avec :

-

les conventions fiscales bilatérales signées par la France,

-

les règles françaises de détermination et de déclaration des revenus,

-

les mécanismes d’élimination de la double imposition (crédit d’impôt ou exonération),

-

et le traitement des éléments annexes : progressivité, taux effectif, revenus pris en compte, etc. Bofip+1

Résultat : deux SCPI étrangères affichant un rendement facial identique peuvent produire des flux nets très différentsselon :

-

la répartition géographique des immeubles,

-

la méthode conventionnelle applicable,

-

et la situation fiscale de l’investisseur.

👉 C’est exactement pour cela qu’en environnement professionnel, la lecture “produit” n’est pas suffisante. Il faut une lecture “projet”.

3. Conventions fiscales : la clé pour éviter la double imposition

Les conventions fiscales ont un objectif principal : éviter qu’un même revenu soit imposé deux fois, à la fois dans l’État de situation (où se situe l’immeuble) et dans l’État de résidence fiscale (la France). Bofip+1

Dans les textes administratifs et la documentation fiscale française, l’élimination de la double imposition est explicitement prévue via deux grandes méthodes :

-

la méthode du crédit d’impôt,

-

la méthode de l’exemption/exonération (souvent avec taux effectif). impots.gouv.fr+1

Ces deux méthodes n’ont pas du tout les mêmes conséquences sur :

-

le niveau d’impôt final en France,

-

la progressivité (et donc le taux moyen),

-

la comparabilité des supports au sein d’un même projet.

Un point crucial : la fiscalité des SCPI étrangères n’est pas un “bloc”. Elle dépend :

-

des conventions,

-

du pays,

-

de la nature exacte du revenu (revenus immobiliers, revenus assimilés, etc.),

-

et de la manière dont la SCPI répartit et documente ses revenus.

👉 En clair : si on ne sait pas où la SCPI investit et quelle méthode conventionnelle s’applique, on ne peut pas conclure proprement sur le net.

4. Deux mécanismes majeurs : exonération au taux effectif vs crédit d’impôt

4.1 Exonération en France… mais avec prise en compte au taux effectif

Dans cette configuration, le revenu étranger peut être exonéré d’impôt en France, mais il reste pris en compte pour calculer un taux moyen d’imposition appliqué aux seuls revenus imposables en France. C’est le mécanisme du taux effectif. Bofip+1

Pourquoi cela change tout ?

Parce qu’un revenu “exonéré” peut augmenter le taux appliqué aux autres revenus du foyer. Concrètement :

-

le revenu SCPI étranger n’est pas taxé directement en France,

-

mais il peut faire grimper le taux d’imposition global,

-

donc augmenter l’impôt sur les autres revenus imposables en France.

C’est une mécanique essentielle à intégrer dans une simulation professionnelle, car elle impacte :

-

la lecture du gain net,

-

la comparaison avec d’autres supports,

-

la cohérence globale du montage.

4.2 Crédit d’impôt : imposition en France avec neutralisation partielle

Autre méthode : la convention peut prévoir que le revenu est imposable en France, mais que la double imposition est neutralisée par un crédit d’impôt. La documentation fiscale française rappelle explicitement ces mécanismes (crédit d’impôt vs exemption). impots.gouv.fr+1

Le crédit d’impôt peut prendre plusieurs formes selon la convention : parfois “égal à l’impôt français correspondant”, parfois plafonné à l’impôt étranger, etc. D’où l’importance d’une lecture stricte “pays / convention”.

👉 Ici encore, impossible de “moyenner” : le comportement fiscal final dépend du mécanisme exact.

5. Déclaratif et lecture des flux : ce que les professionnels doivent maîtriser

Dans une approche projet, la fiscalité ne se limite pas à un taux. Elle se traduit dans :

-

des flux,

-

des impacts de taux,

-

et des obligations déclaratives.

La documentation fiscale française précise les modalités de déclaration des revenus fonciers de source étrangère :

-

passage par des formulaires dédiés (ex. 2047),

-

articulation selon que le revenu est imposable en France ou exonéré au taux effectif,

-

et lignes spécifiques (ex. 2042C dans certains cas). impots.gouv.fr

Sans entrer dans une “checklist déclarative”, le point clé pour une simulation est le suivant :

👉 les flux nets projetés doivent correspondre au traitement fiscal applicable, sinon la simulation compare des choses incomparables.

Autrement dit :

-

comparer une SCPI française “net après impôt” avec une SCPI étrangère “brut distribué” est méthodologiquement faux,

-

comparer une SCPI étrangère “exonérée au taux effectif” avec une autre “crédit d’impôt” sans intégrer la progressivité est tout aussi faux.

6. Pourquoi la fiscalité des SCPI étrangères ne peut pas être “moyennée”

Dans un cadre professionnel, on ne peut pas raisonner sur :

-

une fiscalité “moyenne”,

-

un rendement “moyen net”,

-

ou une présentation générique du produit.

Parce que les SCPI étrangères imposent de connaître au minimum :

-

les pays d’investissement (répartition réelle),

-

la méthode conventionnelle applicable,

-

la situation fiscale de l’investisseur (TMI, revenus, structure),

-

l’impact du revenu sur le taux effectif le cas échéant. Bofip+1

Et ce sont précisément ces paramètres qui conditionnent :

-

la cohérence du projet,

-

la lecture des flux,

-

et la sécurisation du raisonnement du conseiller.

👉 Une “simplification” mal calibrée n’est pas un gain de temps : c’est une source d’erreur.

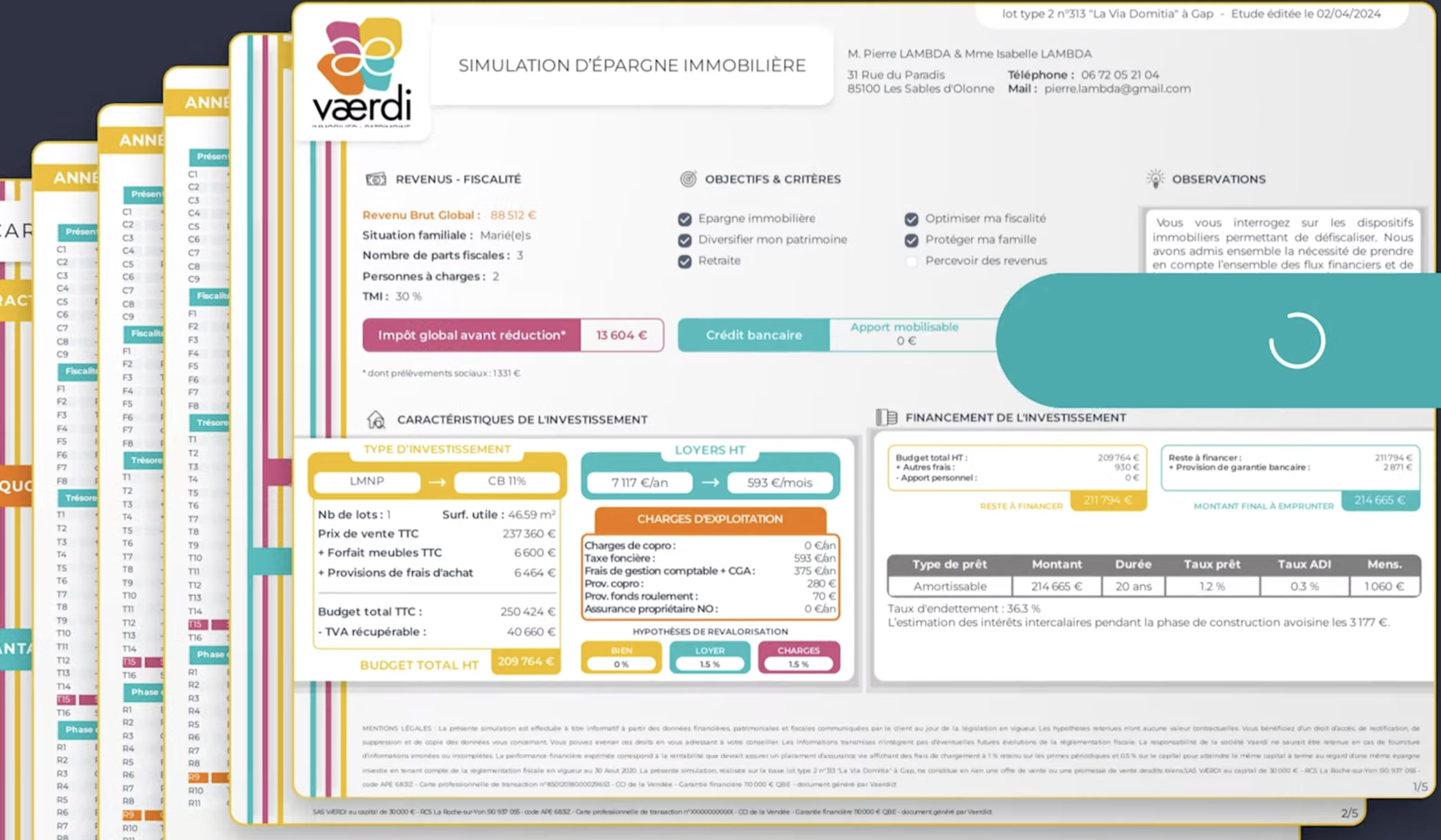

7. Méthode professionnelle : simuler des flux nets comparables

Une simulation professionnelle sur SCPI étrangères doit permettre de faire ce que le raisonnement “à la main” fait difficilement, surtout quand on compare plusieurs supports :

7.1 Normaliser les hypothèses

-

Hypothèses de distribution : même base (mensuelle/annuelle), même logique.

-

Hypothèses de revalorisation : prudentes, explicites, justifiées.

-

Hypothèses de fiscalité : conformes aux conventions et à la situation de l’investisseur.

7.2 Reconstituer des flux après fiscalité

Le bon niveau de comparaison n’est pas “brut distribué”, mais :

-

flux nets (après impôts pertinents),

-

avec prise en compte du taux effectif si applicable,

-

et cohérence entre supports.

7.3 Comparer sans automatiser la décision

Une simulation ne doit pas “conclure” à la place du conseiller.

Elle doit :

-

éclairer les conséquences,

-

objectiver des écarts,

-

et rendre lisible ce qui ne l’est pas au premier regard.

👉 La simulation sert le conseil. Elle ne remplace pas le conseil.

8. VAERDICT : intégrer la fiscalité des SCPI étrangères dans une simulation d’investissement immobilier

Dans les projets d’investissement immobilier étudiés par des professionnels, intégrer une SCPI étrangère exige de traiter correctement :

-

la fiscalité internationale,

-

les conventions,

-

la double imposition,

-

l’impact sur le net.

C’est précisément l’intérêt d’une approche “bureau d’études digitalisé” :

👉 structurer les hypothèses, appliquer les mécanismes, reconstituer les flux et comparer.

Le simulateur VAERDICT se positionne comme un outil d’aide à la décision :

-

il n’émet aucune recommandation,

-

il vise la fiabilité méthodologique,

-

et met à disposition une capacité de simulation intégrant les spécificités, notamment celles des SCPI étrangères, dans un projet d’investissement immobilier.

Lien : VAERDICT (https://vaerdict.fr)

9. Sécurisation du conseil et responsabilité : ce que l’outil doit garantir

Intégrer des SCPI étrangères dans un projet engage la responsabilité du conseiller sur plusieurs plans :

-

Compréhension des mécanismes (convention, taux effectif, crédit d’impôt),

-

Cohérence des hypothèses,

-

Restitution claire au client,

-

Et traçabilité du raisonnement.

L’administration fiscale rappelle l’importance de la règle du taux effectif pour préserver la progressivité, et la documentation sur les revenus de source étrangère explicite les méthodes d’élimination de la double imposition. Bofip+2impots.gouv.fr+2

👉 Disposer d’un outil capable d’intégrer ces mécanismes n’est pas un confort : c’est un levier de sécurisation du raisonnement.

10. Conclusion

Les SCPI étrangères ne se résument pas à un rendement affiché ou à une diversification géographique. Elles imposent :

-

une lecture fiscale approfondie,

-

une articulation rigoureuse des conventions,

-

et une reconstitution fidèle des flux nets dans le cadre global d’un projet d’investissement immobilier.

Une simulation professionnelle doit permettre :

-

d’intégrer les spécificités fiscales internationales,

-

de comparer des hypothèses homogènes,

-

et de sécuriser la méthode.

VAERDICT s’inscrit dans cette logique : éclairer les projets d’investissement immobilier incluant des SCPI étrangères, sans jamais se substituer à l’analyse humaine ni à l’acte de conseil.

Lien : https://vaerdict.fr

11. FAQ (SCPI étrangères)

1) Les revenus d’une SCPI étrangère sont-ils toujours imposés à l’étranger ?

En matière immobilière, le principe est que l’État où se situe l’immeuble dispose du droit d’imposer les revenus immobiliers, conformément aux modèles de conventions fiscales (OCDE). OECD

Ensuite, pour un résident fiscal français, la convention applicable organise l’élimination de la double imposition (crédit d’impôt ou exemption). Bofip+1

2) Pourquoi parle-t-on souvent du “taux effectif” avec les SCPI étrangères ?

Parce que certaines conventions prévoient que le revenu étranger est exonéré en France, mais retenu pour calculer le taux moyen appliqué aux autres revenus imposables en France : c’est le mécanisme du taux effectif, destiné à préserver la progressivité. Bofip+1

3) Crédit d’impôt ou exonération : lequel est “meilleur” ?

Il n’y a pas de réponse standard. Tout dépend :

-

du pays concerné,

-

du mécanisme prévu par la convention,

-

et de la situation fiscale de l’investisseur.

La documentation fiscale française rappelle que l’élimination peut se faire soit par crédit d’impôt, soit par exemption. impots.gouv.fr+1

4) Peut-on simuler une SCPI étrangère avec une fiscalité “moyenne” ?

En cadre professionnel, non : ce serait méthodologiquement fragile. Le net dépend des pays d’investissement, des conventions applicables, et du profil fiscal de l’investisseur, notamment via le taux effectif dans certains cas. impots.gouv.fr+1

5) Où trouver une base officielle sur l’imposition des revenus de source étrangère ?

Sur le site officiel des impôts, la page dédiée “Imposition des revenus de source étrangère” explique le rôle des conventions et les méthodes (crédit d’impôt ou exonération/taux effectif). Source : impots.gouv.fr (https://www.impots.gouv.fr/international-particulier/imposition-des-revenus-de-source-etrangere)

6) Quels documents officiels détaillent les modalités déclaratives ?

Les brochures et notices fiscales “revenus de source étrangère” précisent les modalités de déclaration (ex. formulaires et lignes selon les cas). Source : impots.gouv.fr (https://www.impots.gouv.fr/www2/fichiers/documentation/brochure/ir_2025/pdf_som/20-revenus_etranger_357a360.pdf).

Vous intégrez des SCPI étrangères dans un projet d’investissement immobilier et vous voulez objectiver les flux nets en intégrant correctement la fiscalité internationale (conventions, taux effectif, crédit d’impôt) ?

Découvrez VAERDICT : https://vaerdict.fr

Pour aller plus loin sur la méthodologie de calcul et comprendre comment un simulateur d’investissement SCPI permet d’intégrer correctement la fiscalité, les flux nets et les comparaisons entre supports, vous pouvez également consulter notre article dédié :

Simulateur investissement SCPI : pourquoi la simulation est indispensable dans un projet d’investissement immobilier.